私目線の経済学

遅すぎることはない。

定年後の「お金」を今、考える

人生100年時代に突入するにあたり、徐々に変わりつつある日本の社会保障。老後のセカンドライフに大きく関わる年金も例外ではなく、少しずつその制度は変化しているのです。知っているのと知っていないのとでは、受給額にも差が出るのが年金制度。「年金だけでも生活していける?」、「年金の受給はいつからがお得?」など、気になる定年後のお金のアレコレを学んでいきましょう。

まずは受給見込額を知って、将来設計を立てましょう

老後の生活の支えとなる年金。日本の公的年金制度は2階建てとなっていて、原則20 歳以上60歳未満の全ての人が加入する、1階部分の国民年金(基礎年金)と、会社員・公務員が加入する、2階部分の厚生年金とで構成されています。これ以外に、勤務先の制度である企業年金がある人や、個人で保険会社と契約し個人年金の備えをしている人もいます。年金がいつから受給できるか、いくらもらえるかは人それぞれですが、公的年金の受給額については、日本年金機構から送られてくる「ねんきん定期便」で簡単にチェックすることができます。

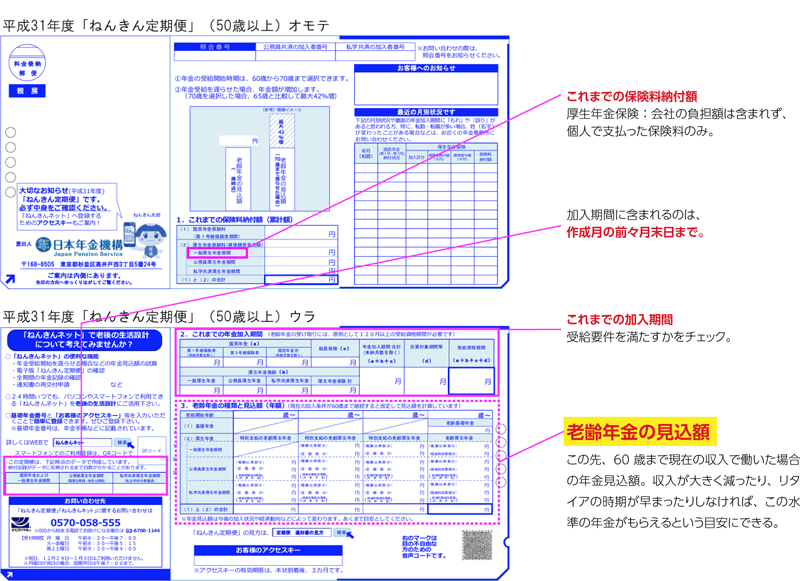

表1=ねんきん定期便(50歳以上)の見方 (日本年金機構のHPを参考に作成)

表1の黄色いマーカーで記された「老齢年金の見込額」を見れば、65歳から支給される公的年金の見込額が確認できます。注意したいのが、金額はあくまで「ねんきん定期便」が発行された時点の”見込額”だということ。例えば今後、夫の収入が下がったとしたら、納める年金保険料の額も減り、将来受け取る老齢年金は見込額より減少します。今後の状況が変わる可能性も加味しながら、自分と夫の年金額の水準を把握しておきましょう。

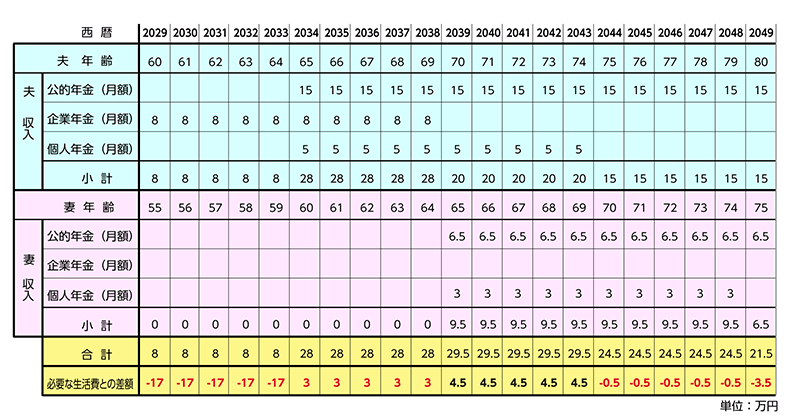

さらに、見込額を踏まえて、表2のような一覧表を作成すると、老後の収入状況がより明確になります。夫と自分の公的年金、企業年金、個人年金などの合計を年齢ごとに確認することで、想定する生活費との差額をイメージできますよね。この一覧表があれば、年金だけでは生活費が不足しそうな時期を事前に把握でき、セカンドライフのマネープランがより立てやすくなります。

表2=我が家の老後の収入見込み一覧表(必要な生活費を25万円と設定)

※夫は22歳から60歳まで38年間企業に勤務、妻は専業主婦であることを前提とし、平成31年度年金額を参考に試算。